ÚLTIMAS

-

SONO IDEAL: Quantas horas você deve dormir de acordo com a sua idade para acordar disposto

-

PROCURA-SE O DONO: Várias ferramentas sem procedência são apreendidas por equipe do 1° BPM

-

MAGESTADE NO COMANDO: Rei da Holanda transportou passageiros da KLM secretamente durante anos

-

URGENTE: Grave acidente na ponte do rio Madeira deixa vítimas

-

CEFALEIA MATINAL: Dor de cabeça ao acordar nem sempre é enxaqueca e pode ser apneia do sono

-

PSICOLOGIA AFIRMA: Pessoas que se tornam mais desagradáveis ao envelhecer já davam sinais

-

HISTÓRIA ANTIGA: Registros mostram OVNIs da época da República Romana

-

EXPERIMENTO: Cientistas descobrem possível forma de desativar progressão do câncer

-

NOVO ESTUDO: Fofocar pode estimular a liberação de hormônio da felicidade

-

MORDIDAS: Acusada de agredir esposa e ameaçar atacar criança é presa pela PM

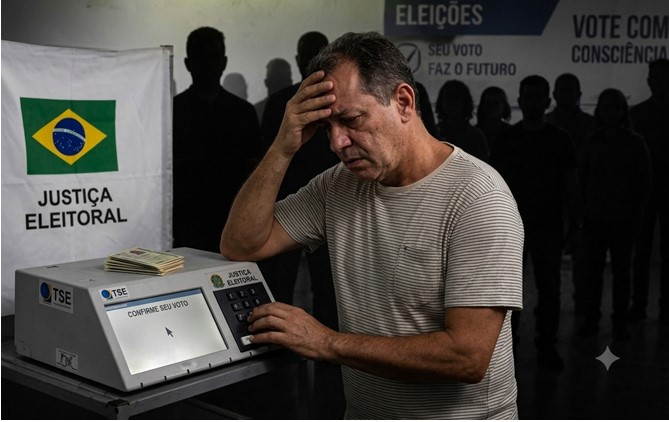

Rondônia avalia liberar pagamento de débitos estaduais com criptomoedas

Foto: Divulgação

Receba todas as notícias gratuitamente no WhatsApp do Rondoniaovivo.com.

A possibilidade de quitar débitos estaduais usando criptoativos entrou oficialmente na pauta em Rondônia. O deputado Alex Redano, presidente da Assembleia Legislativa, apresentou uma indicação ao Governo do Estado para autorizar que contribuintes paguem tributos e outras obrigações por meio de ativos virtuais.

Isso com conversão imediata para reais realizada por empresas credenciadas. A peça foi encaminhada ao Poder Executivo, à Casa Civil e à Secretaria de Finanças (Sefin) e aguarda análise técnica. A justificativa é modernizar a arrecadação sem expor o Tesouro à volatilidade dos criptoativos, pois o Estado seguiria recebendo em moeda corrente nacional.

A proposta cita o Marco Legal dos Ativos Virtuais (Lei 14.478/2022) como base regulatória. Na prática, nada muda para a contabilidade pública. A liquidação do tributo continuaria registrada em reais, mas o contribuinte ganharia mais um meio de pagamento, como criptomoedas promissoras que servem também como investimento.

A medida facilitaria o uso desses saldos no dia a dia, sempre com a conversão automática para BRL antes da entrada no caixa do Estado. A sinalização da Alero acompanha experiências no país em que governos credenciam prestadores para fazer a ponte técnica entre o contribuinte e a arrecadação.

Como funcionaria: Contribuinte paga em cripto, Estado recebe em reais

O desenho operacional tende a seguir o padrão já adotado em outras praças. O contribuinte opta por pagar em cripto, um prestador autorizado faz a conversão instantânea e repassa o valor em reais à conta do governo. O arranjo se apoia em três pilares jurídicos.

O primeiro é o Marco Legal dos Ativos Virtuais (Lei 14.478/2022), que estabelece diretrizes para a prestação de serviços com ativos virtuais e sujeita as prestadoras a regras prudenciais e de compliance. O segundo é o Decreto 11.563/2023, que atribuiu ao Banco Central a competência para regular e supervisionar essas prestadoras no Brasil.

O terceiro é a Lei do Plano Real (Lei 9.069/1995), que fixa o real como unidade do sistema monetário, daí a exigência de que a arrecadação pública ocorra em moeda nacional, com a cripto apenas antecedendo o pagamento, via conversão por terceiro. Desde 2024, o BACEN vem detalhando sua regulação para o setor.

A Consulta Pública 109/2024 apresentou propostas de normas para serviços de ativos virtuais. Em 2025, o Banco Central manteve o tema em consulta, com prazo para contribuições que vai até 24 de agosto de 2025, etapa relevante para a habilitação e supervisão das empresas que podem ser credenciadas por entes públicos.

Quais débitos podem entrar no radar em Rondônia

A escolha do primeiro tributo costuma considerar volume, capilaridade e maturidade digital do sistema. Em Rondônia, o IPVA é um candidato natural, cujo calendário 2025 já foi publicado. Os serviços são digitais e há canais para emissão e pagamento online, inclusive com descontos por antecipação.

O ganho aqui é de conveniência, ampliar meios de pagamento sem mexer na conciliação em reais. O ITCD (imposto sobre heranças e doações), que em RO já possui portal de emissão do DARE e sistema próprio de acompanhamento, também poderia integrar um piloto, desde que o gateway aceite o repasse do prestador que faz a conversão.

No caso da Dívida Ativa, a interface envolve a Procuradoria-Geral do Estado (PGE), que mantém serviços digitais para emissão de boletos e agendamento. Qualquer integração com pagamentos em cripto passaria por regras da PGE e da Sefin para garantir trilhas de auditoria e conciliação.

Referência no Brasil: O caminho aberto pelo Rio

O Brasil já tem um case público de pagamento de tributo municipal via cripto. O Rio de Janeiro credenciou empresas para que o contribuinte pudesse quitar o IPTU 2023 em cripto, com conversão integral para reais e sem custo extra aos cofres públicos, o município recebe 100% em BRL, e a operação de câmbio é de responsabilidade do prestador.

A experiência carioca mostra um modelo replicável por estados. Credenciar empresas, garantir a liquidação em moeda nacional e manter o controle contábil e fiscal no padrão tradicional. O principal benefício é de conveniência, incluir um meio de pagamento que já está no cotidiano de parte da população, sem alterar a natureza jurídica do recebimento.

Além disso, há uma base real, e mensurável, de brasileiros expostos a cripto. A Receita Federal informou, em 1º de fevereiro de 2024, ter identificado 25.126 pessoas físicas com bitcoin não declarado no IR 2023 (montante superior a R$ 1 bilhão) e, ao mesmo tempo, divulgou que centenas de milhares já informam cripto na declaração, com valor declarado de R$ 20,5 bilhões apenas em bitcoins.

Esses dados dão uma ordem de grandeza de quem poderia aderir a um novo meio de pagamento estadual. Em outubro de 2024, o Fisco retomou a publicação mensal de dados abertos sobre operações com criptoativos, o que ajuda a monitorar o fenômeno com mais precisão.

Acesse sua conta do Rondoniaovivo.com e faça seu comentário

MAIS NOTÍCIAS

Por Editoria

CLASSIFICADOS veja mais

EMPREGOS

-

Vendedor(a)

-

Instalador(a)

-

Suporte Técnico

-

Estagiário(a)

-

Assistente Depto. Pessoal

-

Assistente Contabilidade

PUBLICAÇÕES LEGAIS

-

Publicação Legal

AVISO DE LICITAÇÃO: PREGÃO ELETRÔNICO Nº 90111/2026/SUPEL/RO

-

Publicação Legal

AVISO DE LICITAÇÃO: PREGÃO ELETRÔNICO N.° 90052/2026/SUPEL/RO

-

Publicação Legal

-

Publicação Legal

-

Publicação Legal

DESTAQUES EMPRESARIAIS

-

RONDONCAP ESPECIAL DE FÉRIAS

São 2 sorteios, 45 prêmios com uma bolada de 205 mil no 5º prêmio

EVENTOS

-

04/07/2026

-

09/05/2026

-

27/04/2026

© 2005 - 2026, Rondoniaovivo.com. Todos os direitos reservados - CNPJ: 08.742.048/0001-87