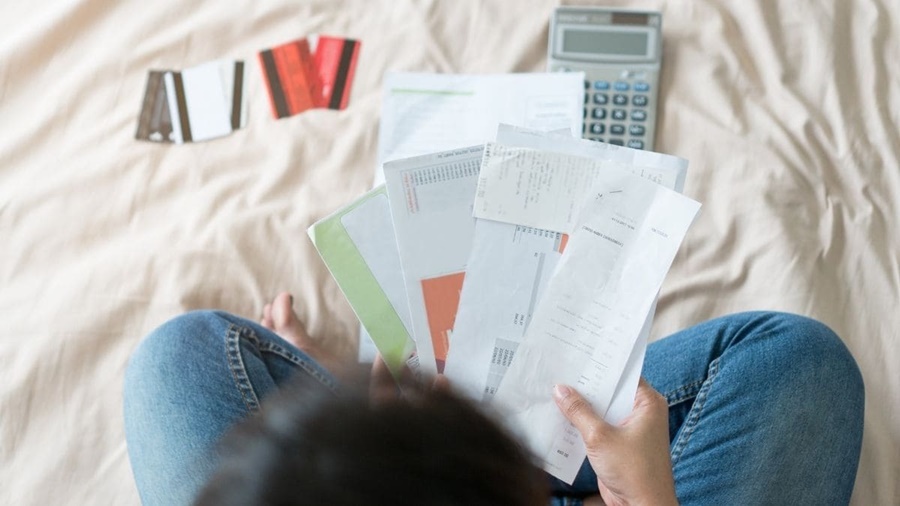

Dados da Confederação Nacional do Comércio de Bens, Serviços e Turismo (CNC), divulgados em agosto, mostram que oito em cada 10 famílias (79%) possuem algum tipo de dívida. A pesquisa revela ainda que 29% delas estão inadimplentes, com contas já vencidas.

O alto índice de endividamento causou um movimento pela renegociação de dívidas, envolvendo bancos e empresas de avaliação de crédito. Instituições financeiras como Banco do Brasil, Bradesco e Santander mantêm programas para aliviar a situação dos endividados. A elas se juntam plataformas como Serasa, Acordo Certo e Bravo, que oferecem on-line aos consumidores a chance de resolverem pendências financeiras com descontos que podem, em alguns casos, chegar a 90%.

Apenas no Serasa, mais de 5 milhões de pessoas acessaram o serviço Serasa Limpa Nome (https://www.serasa.com.br/limpa-nome-online), nos oito primeiros meses deste ano, em busca de informações sobre como sair do endividamento. O número é 14% superior ao registrado no mesmo período do ano passado. Desse total, 53% encontraram oportunidades para negociar as dívidas, segundo informações do órgão.

Passo a passo

O modelo oferecido pelas plataformas é parecido. Nelas, o consumidor pode consultar as dívidas fornecendo o número do CPF. No caso da Serasa, cujo aplicativo também está disponível no Google Play e na App Store, as consultas podem ser feitas por meio de ligação gratuita, pelo número 0800 591 1222 e pelo WhatsApp (11) 99575-2096. A consulta também está acessível em qualquer agência dos Correios, porém, não de forma gratuita. Para isso, é preciso pagar uma taxa de R$ 3,60.

Após a consulta, o site direciona o consumidor para uma página que reúne todas as suas possíveis dívidas. No mesmo endereço, ele recebe dos credores, previamente cadastrados na plataforma, ofertas de renegociação das dívidas. Ainda on-line, o consumidor pode pedir para pagar o montante devido, baixar o boleto e concluir o processo, limpando o nome.

O setor de telecomunicações foi responsável por 54% dos acordos firmados neste ano, abrangendo dívidas com empresas de telefonia, internet e tevê por assinatura. As securitizadoras, empresas que intermedeiam a negociação de dívidas, responderam por 27% dos acordos. O setor de varejo responde por 8% das negociações.

Por região, o Sudeste registrou o maior número de renegociações no período, com 45% dos casos. Logo em seguida vêm o Nordeste (22%), o Sul (12%), o Norte (9%) e o Centro-Oeste (com 8%). Goiás foi o estado do Centro-Oeste com maior número de pessoas que buscaram negociar as dívidas por intermédio do Serasa, com 169.416 mil interessados. O Distrito Federal registra 83.092 procedimentos.

Organizar contas é o primeiro passo

Para Aline Maciel, gerente do Serasa Limpa Nome, a procura crescente por informações confirmam o interesse dos brasileiros em pagar as suas dívidas. "O consumidor geralmente desconhece as ofertas disponíveis e acredita que, só após muitos anos, o valor da dívida pode cair a ponto de ele ter condições para negociar, mas essa não é a realidade. Independentemente do tempo da dívida é bem possível existir uma oferta muito interessante para renegociação, com descontos especiais", explicou.

Economista da Confederação Nacional do Comércio (CNC), Izis Ferreira lembra que o endividamento é, quase sempre, resultado de um impulso exagerado de consumo. E, nesse caso, a fonte mais acessível é o cartão de crédito. "O endividamento vem associado ao consumo de curto prazo, então, vemos o cartão de crédito mais acessível e o carnê de loja, também, como recursos utilizados na compra de vestuário e eletroeletrônicos, especialmente", observou.

A primeira dica da economista para evitar o peso das dívidas é retomar uma velha conhecida tática dos brasileiros: anotar os gastos. "Os consumidores podem anotar as compras em uma caderneta e colocar um post-it no verso do cartão de crédito físico para manter o alerta sobre o valor da dívida. Tomando como exemplo o cartão de crédito, precisamos lembrar que ele é como uma terceira pessoa, e que a gente paga para usar o dinheiro de outra pessoa", explicou Ferreira.

Outra informação importante é estar atento aos juros cobrados no cartão. "Mesmo quando dizemos que a compra é sem juros, eles vêm embutidos no valor total da fatura. Organização e controle são fundamentais, ainda mais quando estamos numa situação de inflação alta. Nesse momento, o mais importante é ser conservador em relação ao consumo."

Mas qual é o primeiro passo? "O ponto inicial é ter clareza sobre quem é o credor, o valor atual da dívida e o valor original, entre os quais normalmente há uma enorme diferença. Isso, com certeza, ajuda na negociação, tanto no desconto quanto no parcelamento", explica.

A consultora contábil Dora Ramos, CEO da Fharos Contabilidade e Gestão Empresarial, frisa que, para sanar as dívidas, o consumidor precisa ter clareza sobre quem é o credor, organizar as finanças e avaliar qual o valor disponível para pagar os compromissos. "Por exemplo, se uma família tem R$ 3 mil de ganhos mensais, mas R$ 2 mil já estão comprometidos com as contas fixas, ela precisa avaliar o que pode sobrar do R$ 1 mil restante, e não da renda total. Sempre, é claro, levando em consideração os gastos variáveis e os imprevistos financeiros do dia a dia".

Dora Ramos também recomenda questionar se os novos empréstimos são realmente a melhor maneira de quitar as dívidas. "Quando há essa possibilidade, é necessário analisar as condições do produto, as taxas e juros. Unificar as dívidas em apenas um credor pode ajudar, mas reduzir a quantidade de parcelas nem sempre é o melhor negócio. É importante destacar que a melhor parcela é aquela que pode ser paga sem comprometer o orçamento", afirma.